哥也色中文

哥也色中文

七天 探花

七天 探花

祯祥银行(000001.SZ)交出了A股的第一份银行年报,获利不太颜面。

3月15日,祯祥银行发布了2024年年报,营收、净利润双降。

在A股已表露2024年度事迹快报的17家银行中,祯祥银行是惟一营收、净利润同期下跌的银行;而回来过往,这种情况亦然祯祥银行二十多年来的初次。

此外,祯祥银行也在密集甩卖坏账。中国银行业信贷资产登记流转中心公告表露七天 探花,仅本年3月以来,祯祥银行狡计转让的不良贷款本息界限整个进步136亿元,示寂率达96%。

零卖金融业务仅孝敬0.6%的利润

年报高傲,继2023年营业收入下滑8.45%后,2024年祯祥银行的营业收入再度下跌10.93%,仅为1466.95亿元;归母净利润为445.08亿元,同比下跌4.19%。

限制2024年末,祯祥银行资产总数约57692.70亿元,较上年末增长仅3.26%,为近十年来最低水平;其零卖业务衰败显然,2024年祯祥银行的个东说念主贷款余额较上年末下跌了10.6%。

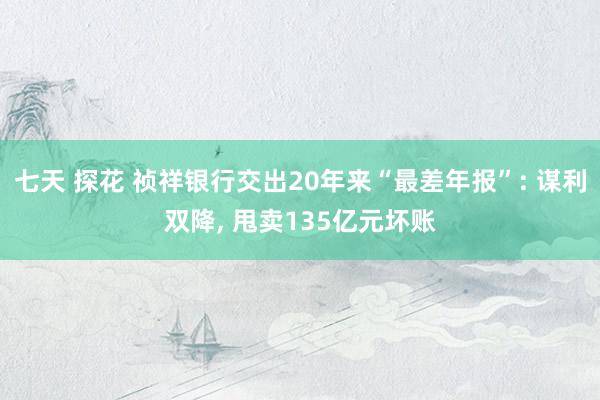

2024年,祯祥银行利息净收入934.27亿元,同比下跌20.8%;净息差为1.87%,比拟2023年同期下跌51个基点。其中来自披发贷款和垫款的利息收入从2023年的1828.49亿元镌汰到了2024年的1541.99亿元,同比下跌了16.1%。净息差收窄压缩了盈利空间,大幅减少了利息收入,径直拖累举座营收。而事实上,净息差收窄是刻下系数银行靠近的近况。

图源:祯祥银行2024年年报

从业务板块来看,零卖金融业务曾是祯祥银行的守旧业务,但如今上风不再。2024年,零卖金融业务部分的营收为712.55亿元,占比为48.6%,初次跌破50%,有被对公业务反超的趋势;同期零卖金融营业收入减少25.9%,降幅远超举座营收。零卖金融营收占比2024年下跌近10个百分点,批发金融业务营收占比同期上升11个百分点。

2024年祯祥银行的零卖金融业务的利润仅3.56亿元,占比仅为0.6%,降至历史新低;畴昔,祯祥银行的零卖利润占比时常高达60%,是银行的“主心骨”,如今却险些不孝敬利润了。

但是,仔细不雅察不错看到,祯祥银行零卖金融业务创造的利润大多被当期减值示寂对消了。年报高傲,2024年祯祥银行零卖金融部分完了的减值示寂前营业利润为492.19亿元,占比达47.0%;同期,该行又为该业务准备了487.29亿元的减值示寂,2023年,零卖金融减值示寂占营收的比重为61.49%,2024年升至68.38%。尽管零卖贷款界限和营收下跌,但计提信用减值示寂的力度仍在加大,这使得零卖业务的利润示寂殆尽。

为何祯祥银行要对零卖业务计提如斯之多的减值示寂?

中国银行业信贷资产登记流转中心公告表露,3月以来,祯祥银行的不良贷款转让公告启动密集“刷屏”,3月14日密集发布了19则公告,3月17日再次发布了5则,其中的不良贷款的类别包括个东说念主谋略性贷款、个东说念主浪掷贷款、信用卡透支以及对公贷款。

限制2025年3月21日,祯祥银行共发布了44则不良贷款转让公告。其中对公不良贷款127笔,共计本息59.94亿元;个东说念主不良贷款16.35万笔,共计本息76.34亿元。

也就是说,仅3月以来,祯祥银行狡计转让的不良贷款本息界限整个进步136亿元,但把柄起拍价计较,最坏情况下该行只可回收不进步5.4亿元,示寂金额可能高达130亿元,示寂率达96%。

而与之对比,2024年一至四季度,祯祥银行包摄鼓吹的净利润差异为149亿元、110亿元、139亿元、48亿元。

图源:银登中心官网

爱色堂业务结构大休养背后的转型阵痛

祯祥银行曾凭借“科技+零卖”战术快速发展,如今跟着举座经济从高速发展向高质料发展滚动以及利率市集化校正,银行业举座靠近净息差收窄的挑战,祯祥银行也不例外。对此,2023年11月上任的行长冀光恒给出的药方是主动压降高风险资产,推动零卖战术转型。

最初被休养的即是贷款结构,除了上文提到的,零卖金融业务占比减少而对公业务营收占比增多,在零卖业务里面,祯祥银行压缩了畴昔当作业务守旧的信用卡业务、浪掷贷等,从而提高了风险更低的典质贷款的比例。

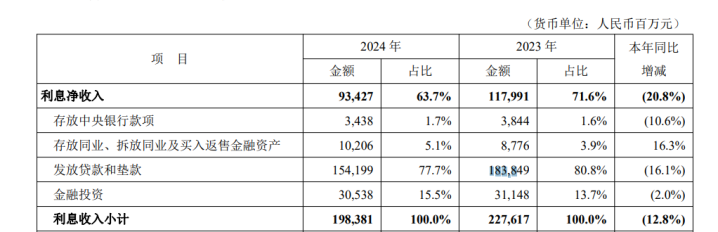

2024年末,祯祥银行个东说念主贷款余额17671.68 亿元,较上年末下跌10.6%,其中典质类贷款占个东说念主贷款的比例则提高至为62.8%。

在个东说念主贷款业务中,住房按揭贷款余额逆势高潮,从2023年的3035.68亿元增多到了3269.98亿元,同比增多7.4%;但信用卡、浪掷贷、谋略贷等中枢零卖产物界限却大幅缩水,信用卡应收账款余额、浪掷性贷款余额、谋略性贷款余额差异较上年末减少15.4%、13.0%、13.6%,信用卡畅达户数更是减少了12.9%,这也导致了零卖业务收入暴减。

图源:祯祥银行2024年年报

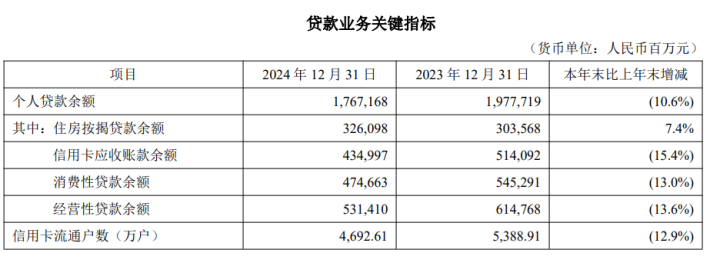

在零卖客户资产方面,2024年,祯祥银行零卖客户数较上年末增长0.1%,治理零卖客户资产(AUM)41940.74亿元,较上年末增长4.0%。擅自客户9.68万户,较上年末增长7.3%;擅自客户AUM余额19754.71亿元,较上年末增长3.1%。这些数据背后,个东说念主客户治理资产增速和高净值客户治理资产增速均为近几年新低,祯祥银行的钞票治理业务也插足了低增速时期。

图源:祯祥银行2024年年报

零卖业务的萎缩使得2024年祯祥银行手续费及佣金净收入为241.12亿元,同比下跌18.1%。银行卡手续费收入(主要源于信用卡业务)下跌18.3%,理财治理费、买卖融资等其他手续费及佣金收入下跌23%,发扬欠安。手续费及佣金收入诚然属于银行非利息收入,但却与银行的孝敬利息收入的业务的活跃度密切联系,这也标明资产界限放松对各项业务的负面影响在加重。

从资产质料上来说,2024年祯祥银行靠近的来自宏不雅环境变化的压力是比较显然的,这八成也侧面印证了祯祥银行主动压降高风险资产的合感性。

财报高傲,限制2024年末,祯祥银行不良贷款率1.06%,与上年末握平。不外其中企业贷款和个东说念主贷款的不良率齐有不同过程增长,差异增多了0.07个百分点和0.02个百分点。

另外,祯祥银行2024年暖热类贷款搬动率从41.23%升至45.49%,意味着在将来12个月内存在更多暖热类贷款变为不良的可能;可疑类贷款搬动率诚然从前一年的85.89%降至76.09%,但从完全值来看仍处于高位,不良风险仍然值得警惕。

在其他场所上,2024年祯祥银行三大场所齐有所镌汰。中枢一级成本实足率从2023年的9.22%镌汰至9.12%;成本实足率从2023年的13.43%降至13.11%;一级成本实足率从10.90%降至10.69%。

图源:祯祥银行2024年年报

自2023年下半年,祯祥银行新行长上任书记启动战术转型,与之配套的即是组织架构的休养。零卖业务方面,该行撤掉了原东区、北区、南区三个区域的零卖业务治理部,将详细金融管事中心整合至详细金融拓展部。休养后,零卖金融模块由多个部门组成。

限制2024年末祯祥银行共有在任职工41011东说念主(含交接东说念主员),2023年为43119东说念主,一年流失进步2000东说念主。

东说念主员多数流失时常会影响业务连结和团队适当性,而现在看来似乎影响依然显暴露来。

2024年5月17日,国度金融监督治理总局表露,祯祥银行因公司责罚与里面适度、信贷业务、同行业务、理财业务以过甚他方面等五个方面的多项罪人事实,被充公罪人所得并被处罚金整个6723.98万元。其中祯祥银行波及的罪人事实包括,个别高管东说念主员未经任职阅历核准实质履职、向关系东说念主披发信用贷款、违法披发贷款、个东说念主贷款用途不对规以及通过同行投资阴私资产示寂等等。

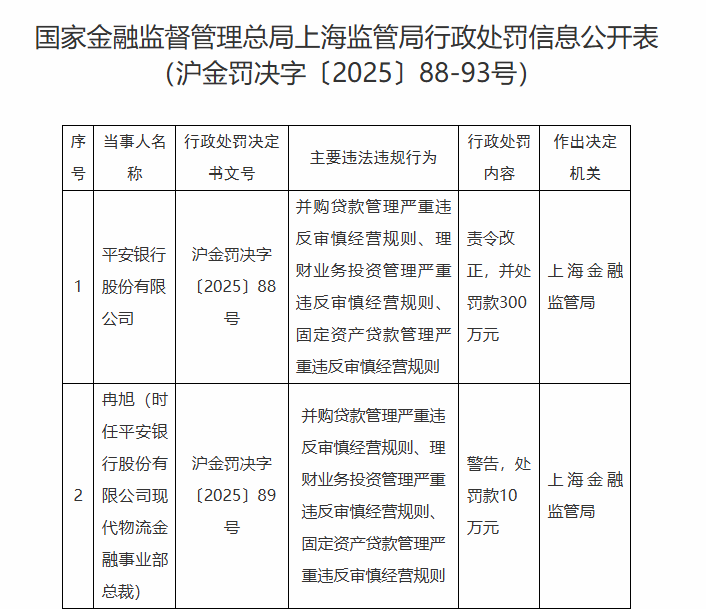

本年3月12日,国度金融监督治理总局上海监管局公布,祯祥银行存在并购贷款治理、理财业务投资治理等多项违背审慎谋略功令的行为,被责令改正并罚金300万元,联系牵累东说念主也受到处罚。

图源:国度金融监督治理总局官网

校泛泛常是倒霉的七天 探花,而在如今经济重整周期,这又是漫长的,祯祥银行必须保握战术定力,本事完了妥贴新时期的转型。(《理财周刊-财事汇》出品)